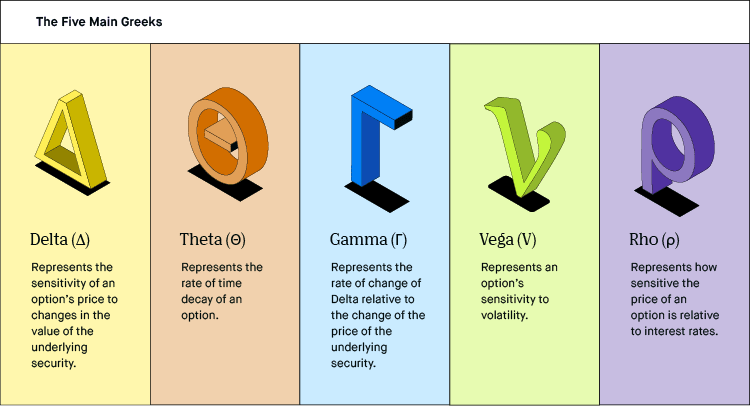

在選擇權的世界裡,有五個重要的「希臘字母」,他們分別為...

Delta Δ

Gamma Γ

Vega V

Theta Θ

Rho ρ

現在就由我來一一介紹他們吧!

Delta Δ

標的物變動對選擇權價格的影響

假設某臺指選Call Delta值為0.5

當臺指期上漲1點時,此Call上漲0.5點

反之,某臺指選Put Delta值為-0.6

當臺指期上漲一點時,此Put下跌0.6點

Gamma Γ

標的物變動對選擇權Delta值的影響

假設某臺指選Call Gamma值為0.07

當臺指期下跌1點時,此Call的Delta值下跌0.07點

Vega V

隱含波動率對選擇權價格的影響

假設某臺指選Put Vega值為4.0

隱含波動率變動1%時,此Put上漲4.0點

Theta Θ

時間價值衰弱對選擇權價格的影響

在7/26,假設某臺指選Put Theta值為-1.2

在7/27,此Put下跌1.2點

Rho ρ

無風險利率對選擇權價格的影響

假設某臺指選Call Rho值為0.2

無風險利率變動1%時,此Call上漲0.2點

但由於幅度不大,所以較不受重視。