GP

在正式帶入選擇權(quán)的觀念之前,我想以武俠的例子來比喻這個衍生產(chǎn)品的存在。

假如將在市場上的投資視為練武修行的話,那投資人可能通過基本面、技術(shù)面等等研究,在股票、期貨上練了一點功。

然而,很多經(jīng)驗的累積,慢慢的只夠形成「量變」,而缺乏「質(zhì)變」,讓功力突飛猛進的機會。而選擇權(quán)就像是一門全新的功夫,甚至是一種內(nèi)功,熟練之後,不只能以新角度看市場,還能讓之前學到的功夫突飛猛進,進而功力大增。

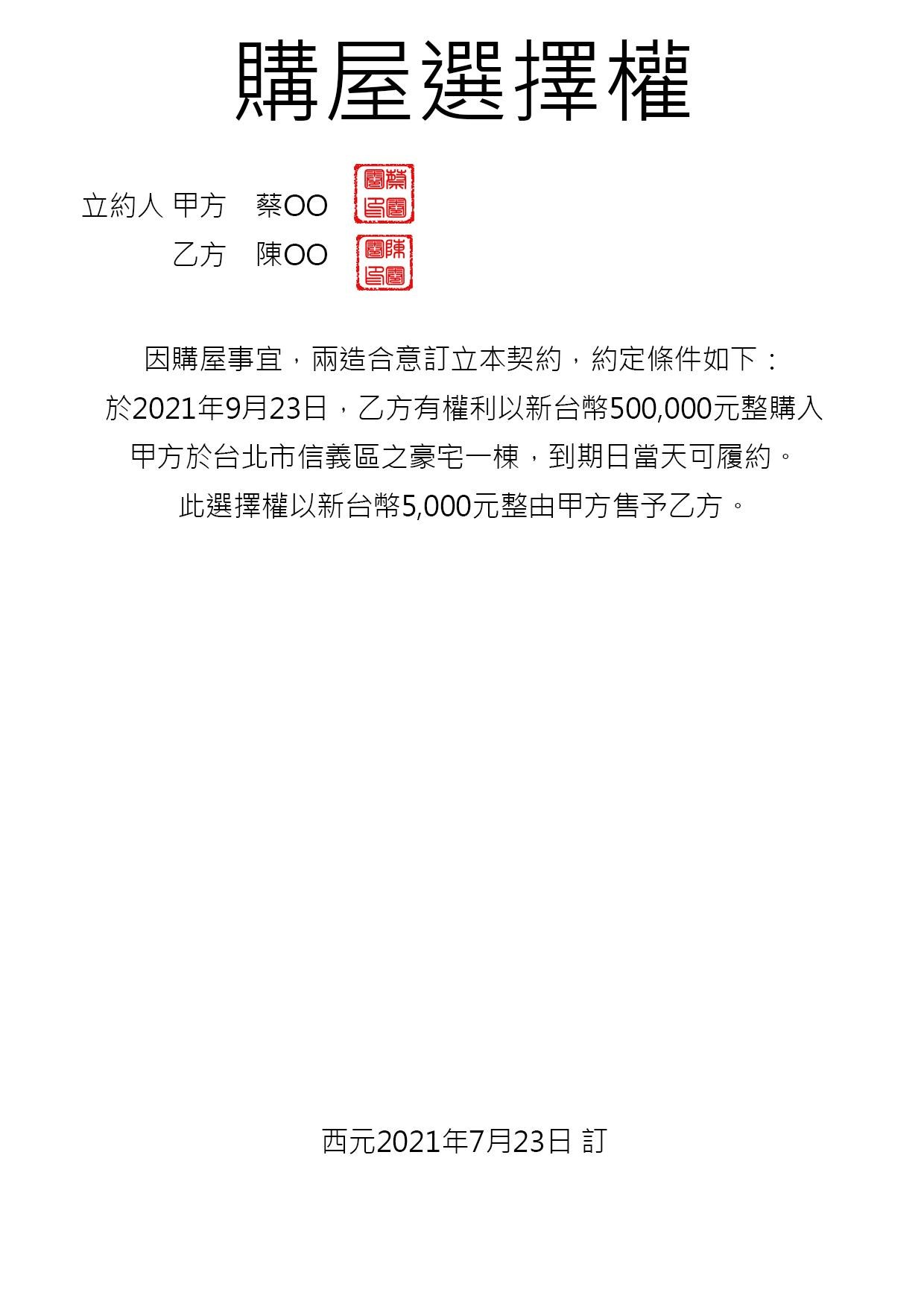

假設(shè),你想在臺北市信義區(qū)買一棟500,000元的房子,但目前手上沒有足夠的錢。

於是你親自找到了屋主,簽了一個契約,內(nèi)容是這樣的:

你花了5,000元的權(quán)利金與屋主訂下了兩個月後買入這棟房子的契約,接下來有兩種情形:

1.過了2個月,你發(fā)現(xiàn)房子門口要新闢一個捷運站,政府還要蓋個大公園。於是房價從原本的500,000元飆漲到1,000,000元。因為屋主有義務履約,所以你賺取了這500,000元的合約價差,扣除你付出的權(quán)利金5,000元,你的總損益是495,000元。

2.過了2個月,你發(fā)現(xiàn)政府要在門口蓋一個回收廠,這時房價跌到了300,000元,這個選擇權(quán)就沒有履約的價值了,所以你把他當一張廢紙丟進回收廠了。這時,你的總損益是-5,000元。

藉由這個例子,我們可以看出:

選擇權(quán)買方獲得的是權(quán)利,非義務,所以有履約與否的自由。以下介紹幾個重要觀念。

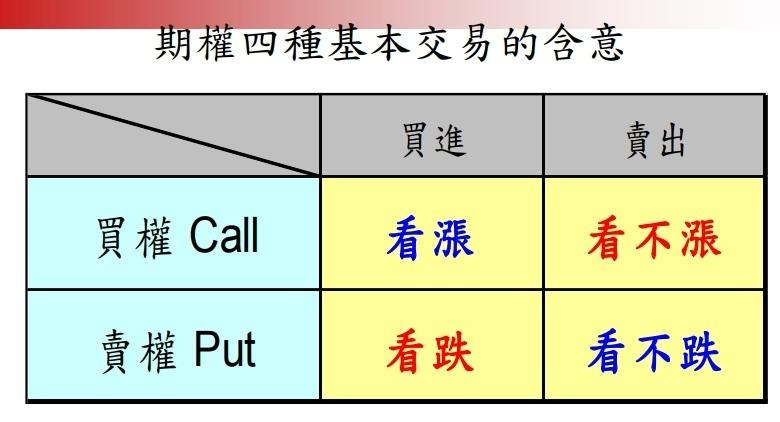

買權(quán)(Call) 賦予買方買進的權(quán)利

賣權(quán)(Put) 賦予買方賣出的權(quán)利

履約價(Strike Price) 在選擇權(quán)到期日,買方以這個價格行使買入或賣出的權(quán)利

到期日(Expiration Date) 歐式選擇權(quán)只能在此天行使權(quán)利,美式選擇權(quán)則能自由選擇在此天或此天以前的任何一天履約

註:目前在臺灣期貨交易所交易的選擇權(quán),皆為歐式選擇權(quán)。

如上所説,買權(quán)(以下以Call代稱)給了買方一個以某一價格買進的權(quán)利,Call的買方對標的在到期日前持看漲傾向。

相反的,賣權(quán)(Put)給買方以某一個價格賣出標的的權(quán)利,因此對標的在到期日前持看空傾向。

相對的,Call的賣方和Put的賣方對標的在到期日前分別持看跌傾向(不漲)和看漲傾向(不跌)。

期權(quán)最有魅力的地方在於:買方以有限的損失有機會獲得無限的獲利。而賣方,更像個保險公司,賣出選擇權(quán)賺取權(quán)利金,同時承擔著無限虧損的風險。

選擇權(quán)的用途有很多種。

對於買方而言它是投機的好工具,可以以小博大。

對於賣方,他是一種製造穩(wěn)定收入的好工具。

你可能會有個問題;既然買方具有有限風險、無限收益的優(yōu)勢,為什麼會有人願意作賣方呢?

這一問題,我們後續(xù)討論。